BBC

С 1 июля в России вступают в силу новые ограничения в потребительском кредитовании. Ежедневная ставка по займам будет ограничена на уровне 1%, то есть годовая ставка составит не более 365%. Кроме того, снижается максимальный размер выплат, который кредитор может требовать с заемщика.

Ограничения вводились в два этапа. В конце января этого года вступила в силу первая часть закона — процентную ставку по кредитам на срок до одного года ограничили на уровне 1,5% в день.

С 1 июля порог снижается до 1%, то есть до 365% годовых.

Также закон ограничивает сумму, которую кредитор вправе требовать с заемщика. Сначала ограничение предельной задолженности составило 2,5 суммы займа, а с 1 июля проценты и иные платежи не могут превышать сам долг более чем вдвое.

«После достижения этой [предельной] суммы закон запрещает дальнейшее начисление процентов, а также взимание неустойки (штрафов, пени), других платежей и применение к заемщику иных мер ответственности», — сообщал ЦБ.

А с 1 января 2020 года порог предельной задолженности снизится еще раз — до 1,5 суммы долга.

Все эти нормы не действуют для «кредитов до зарплаты», то есть займов меньше 10 тысяч рублей на срок до 15 дней. Для них предусмотрены такие ограничения:

Новые нормы будут действовать для кредитов, выданных после вступления законопроекта в силу.

В России уже несколько месяцев активно обсуждается угроза надувания кредитного пузыря. ЦБ также обеспокоен ростом необеспеченных кредитов. Регулятор рассчитывает, что новые ограничения позволят снизить долговую нагрузку заемщиков.

Новые нормы являются более совершенным механизмом защиты прав потребителей финансовых услуг, в том числе от недобросовестных практик, связанных с предоставлением займов “до зарплаты” и возвратом долгов

В ЦБ понимают, что изменения «устроят не всех», говорил директор департамента микрофинансового рынка Банка России Илья Кочетков. «Микрофинансовые организации, которые выдают займы под проценты, приближенные к максимально возможным, должны будут поменять свою

Регулятор полагает, что снижение процентных доходов будет стимулировать микрофинансовые организации (МФО) отбирать заемщиков более тщательно и переходить на более долгосрочные кредитные инструменты.

К апрелю 2019 года рынок МФО покинули несколько крупных игроков, а ведущие микрофинансовые организации в связи с пристальным вниманием регулятора «постепенно уходят от политики агрессивного наращивания портфеля», отмечал гендиректор бюро кредитных историй «Эквифакс» Олег Лагуткин.

По итогам первого квартала 2019 года средний размер микрозайма почти не вырос, свидетельствуют данные Национального бюро кредитных историй.

При этом данные ЦБ говорят о том, что финансовый рынок от ограничений на выдачу потребительских кредитов не пострадает: МФО обладают достаточным запасом капитала, а размеры этого сегмента в масштабах финансового сектора «остаются небольшими».

В то же время клиентами МФО зачастую являются менее обеспеченные слои населения, которые не могут получить кредит в банке, что делает отрасль социально значимой

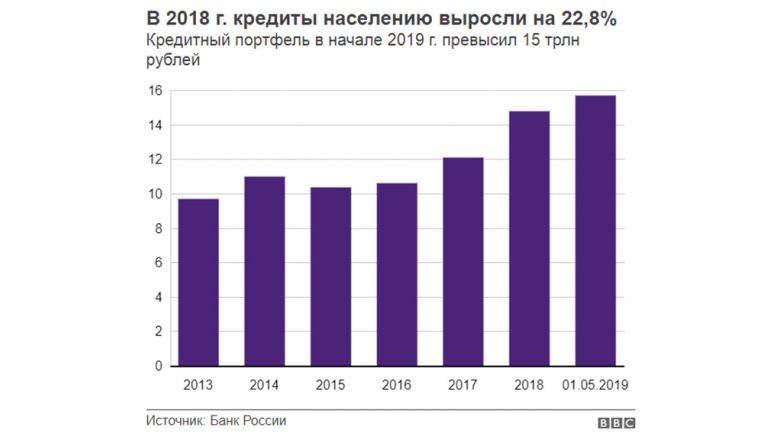

За 2018 год объем потребительских кредитов вырос почти на 23% до 14,9 трлн рублей. Кредитный портфель МФО за этот же срок вырос в полтора раза до 164 млрд рублей.

На экономическом форуме в Петербурге председатель ЦБ Эльвира Набиуллина отметила, что россияне берут кредиты «не от хорошей жизни», они просто пытаются сохранить уровень потребления на прежнем уровне при стагнации доходов.

Данные были обновлены 1 июля в связи с изменением методологии подсчета.

При этом обязательные платежи и взносы (включает налоги и выплаты по кредитам) выросли почти на 12,2%, тогда как в предыдущие три года рост этого показателя составлял в пределах 1,7−2,3%. Процентные выплаты по кредитам выросли на 29%. В предыдущие три года этот показатель сокращался.

В данном материале на законных основаниях могут быть размещены дополнительные визуальные элементы. "BBC News Русская служба" не несет ответственности за их содержимое.

В данном материале на законных основаниях могут быть размещены дополнительные визуальные элементы. "BBC News Русская служба" не несет ответственности за их содержимое.